Аналитики Ranking.kz назвали закредитованность казахстанцев мифом

Аналитики проекта Ranking.kz представили свои выводы о финансовом состоянии казахстанцев, опровергнув миф о высокой закредитованности населения.

По состоянию на 1 марта 2025 года, общий объем потребительских кредитов в банках второго уровня Казахстана достиг 14,1 триллиона тенге, что на 31,7% больше по сравнению с аналогичным периодом прошлого года. Эксперты считают, что потребительское кредитование является важным двигателем экономики страны.

"Рост финансирования через кредитные ресурсы — положительный фактор рыночной экономики, который считается критически важным и необходимым. К сожалению, из-за недостатка финансовой грамотности и понимания основ работы экономики, многие воспринимают увеличение объема потребительских кредитов как негативное явление, не вникая в суть. Это далеко от правды", — отмечают аналитики.

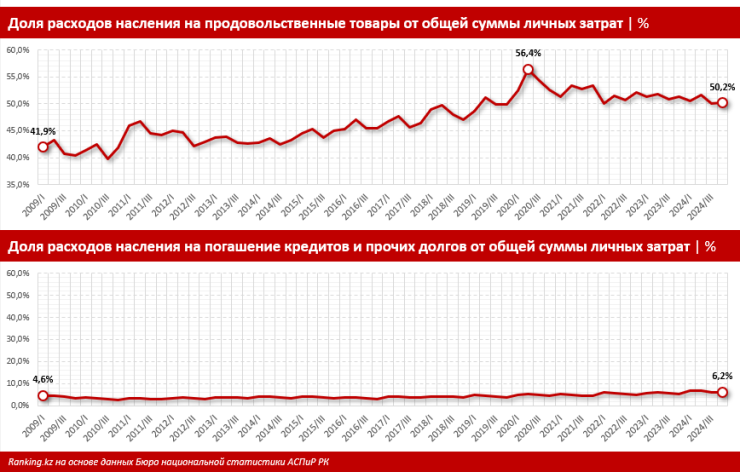

Согласно данным Бюро национальной статистики, в четвертом квартале 2024 года доля расходов населения на выплаты по кредитам составила всего 6,2%. Для сравнения, в 2009 году этот показатель был равен 4,6%. "Уровень долговой нагрузки в Казахстане остается довольно низким, а динамика — умеренной. Эта статистика учитывает не только кредиты, но и другие обязательства, такие как частные займы. Таким образом, доля расходов непосредственно на кредиты может быть еще меньше", — подчеркивают эксперты.

При этом они отмечают, что расходы на продукты питания составляют половину всех затрат населения.

"И вот это уже считается весьма тревожным показателем. Чем больше граждане тратят на еду, тем сильнее они ограничивают себя в других потребностях, что отражает уровень жизни населения. За последние 15 лет доля расходов на продовольственные товары увеличилась на 8,2 процентного пункта. Этот вопрос действительно требует внимания тех, кто беспокоится о благосостоянии казахстанцев", — добавляют аналитики.

На 1 февраля 2025 года в Казахстане насчитывалось около 9 миллионов заемщиков, которые имеют кредиты на общую сумму 24,3 триллиона тенге. Интересно, что более 92,8% общей задолженности приходится на займы свыше 1 миллиона тенге, которыми пользуются лишь 46,7% заемщиков. Если рассматривать более крупные суммы, то кредиты от 2 миллионов тенге составляют 84% от общего объема, но их имеют только 30% заемщиков. Займы свыше 5 миллионов тенге имеют всего 15% заемщиков, однако их общая сумма составляет более 66% от всех займов.

"Это свидетельствует о том, что основная часть задолженности сосредоточена в крупных кредитах, доступных только финансово устойчивым гражданам с высоким доходом, а также аффилированным лицам банков. Такие займы требуют высокого уровня платежеспособности и одобряются не всеми банками", — заключают эксперты.

Таким образом, большинство заемщиков в Казахстане имеют сравнительно небольшую задолженность, что подтверждает, что кредиты не представляют собой критическую финансовую нагрузку для большинства граждан. Основные суммы задолженности приходятся на крупных заемщиков с высоким стабильным доходом, для которых большие кредиты являются скорее инструментом инвестиций, чем финансовым бременем. Это также касается долгосрочных ипотечных займов, которые позволяют казахстанским семьям решать жилищные вопросы, что положительно сказывается на уровне жизни и социальной стабильности в стране. Однако это — тема для отдельного обсуждения, не связанного с потребительскими кредитами, которые, как выясняется, не являются проблемой.

-

Павлодар в шоке: уличная агрессия с ножами и палками обернулась задержанием9-06-2025, 21:27 6

-

Что скрывает павлодарский ресторан: два банкета — два отравления?10-06-2025, 18:44 2

-

Что скрывает трагедия в павлодарском такси?25-05-2025, 16:27 80

-

Кто скрывается за владельцами аэропортов Павлодара и Кокшетау?2-06-2025, 11:14 11

-

Как миллиард исчез из банка: тайна раскрыта?28-05-2025, 15:27 9

-

Как в Казахстане раскрыли тайны подпольного мира?29-05-2025, 20:27 8